Relatório Semestral - Carteiras Administradas

- 18 de ago. de 2025

- 9 min de leitura

Atualizado: 26 de nov. de 2025

Juros elevados, riscos fiscais e um agro protagonista

Cenário Macro Brasil

O primeiro semestre foi marcado por uma combinação de resiliência econômica e desafios fiscais no Brasil. A atividade seguiu forte, com o PIB crescendo 3,4% em 2024 e 1,4% no primeiro trimestre de 2025, sustentado pelo agro e pelo setor de serviços. O mercado de trabalho permaneceu aquecido, com desemprego em 6,2%, menor patamar para o período desde 2015, e a arrecadação federal alcançou recordes, somando R$ 230 bilhões em maio.

Contudo, o cenário inflacionário ainda inspira cuidados. O IPCA acumulou alta de 5,53% em 12 meses em abril, acima do teto da meta, embora tenha recuado para 4,0% em junho, com alívio em alimentos e bens industriais, mas persistência em serviços. Para lidar com essas pressões, o Banco Central seguiu com o ciclo de alta da Selic, que atingiu 15% em junho, maior nível desde 2006, e sinalizou manutenção prolongada dos juros.

No front fiscal, o governo central reduziu o déficit primário para 0,36% do PIB em 2024, mas a dívida bruta permaneceu alta, encerrando o semestre em torno de 76% do PIB. A tentativa de elevar o IOF em operações financeiras foi mal-recebida e derrubada na Câmara, obrigando o governo a considerar cortes adicionais em incentivos fiscais e até ações no STF. Ainda assim, a solidez da arrecadação dá algum fôlego temporário às contas públicas.

Cenário Crédito Brasil

O crédito foi impactado pelo ambiente de juros elevados e pelas incertezas fiscais. Após crescer 10,9% em 2024, impulsionado por pessoas físicas e recursos livres, o saldo total chegou a R$ 6,6 trilhões em abril (+11,5% em 12 meses). Ainda assim, sinais de seletividade surgiram: o crédito corporativo livre caiu 0,5% no mês, enquanto o consignado privado avançou com força, refletindo programas como o Crédito do Trabalhador.

A inadimplência deu sinais de piora. A taxa geral passou a 3,5%, com 4,8% nos créditos livres e 2,5% nas empresas. O custo do crédito também subiu: o consignado privado disparou para 57% a.a. após o lançamento do novo programa com garantia via FGTS, expondo deficiências no desenho do produto e menor competição bancária.

No mercado, as debêntures, CRIs e CRAs bateram recordes de volume negociado, mostrando o apetite dos investidores por renda fixa. O setor financeiro também seguiu em consolidação, com o BTG comprando ativos do controlador do Banco Master, e o CADE aprovando a compra de 58% do Master pelo BRB.

Cenário Macro Global

O ambiente externo trouxe oscilações marcantes. No início do ano, a reeleição de Trump reacendeu temores de guerras comerciais. Em março, um novo pacote tarifário elevou para 20% as tarifas médias americanas, provocando retaliação da China e ameaça ao crescimento global. O ISM americano caiu para 48,7 em maio, apontando contração industrial, e o mercado começou a precificar cortes do Fed caso o mercado de trabalho também enfraqueça.

Mas foi a geopolítica que roubou a cena no segundo trimestre. O Oriente Médio viveu sua maior tensão recente: Israel matou generais iranianos em junho, o Irã retaliou com mísseis, e os EUA lançaram a operação “Martelo da Meia-Noite”, bombardeando três instalações nucleares no Irã. Um cessar-fogo frágil foi costurado, mas o risco permanece elevado, com potencial para pressionar o petróleo acima de US$ 100, caso o Estreito de Ormuz, responsável por 20% do fluxo mundial seja afetado, impactando inflação global e juros do Fed.

Cenário Agro e Plano Safra

Destaque do semestre, o agronegócio mostrou força e ajudou o PIB. O setor cresceu 12,2% no 1º tri e deve seguir firme com o Plano Safra 2025/26, que liberou R$ 516 bilhões para crédito rural, priorizando custeio e comercialização. Embora traga juros mais altos (até 14%), o volume deve sustentar a produção, apoiar a oferta interna e gerar excedentes exportáveis, consolidando o agro como esteio do crescimento.

A combinação de juros elevados, quadro fiscal desafiador e tensões externas justifica uma gestão conservadora, priorizando ativos de qualidade e monitoramento constante dos riscos. Seguimos atentos ao cenário para capturar oportunidades, sempre com foco na preservação do capital e em retornos consistentes no longo prazo.

Alocação e Rebalanceamento de Portfólio

Ao longo do semestre, e em conformidade com as diretrizes conservadoras que orientam nossa gestão, reposicionamos os portfólios, reduzindo gradualmente a exposição a ativos indexados à inflação (IPCA) e prefixados, especialmente nos casos em que essas posições se sobrepunham às alocações já relevantes em pós-fixados.

Em contrapartida, aumentamos as posições em ativos atrelados ao CDI, priorizando a preservação do capital e a adequação ao cenário de juros. Essa estratégia visa preservar o patrimônio dos clientes, buscando, simultaneamente, uma performance mais consistente e estável no longo prazo.

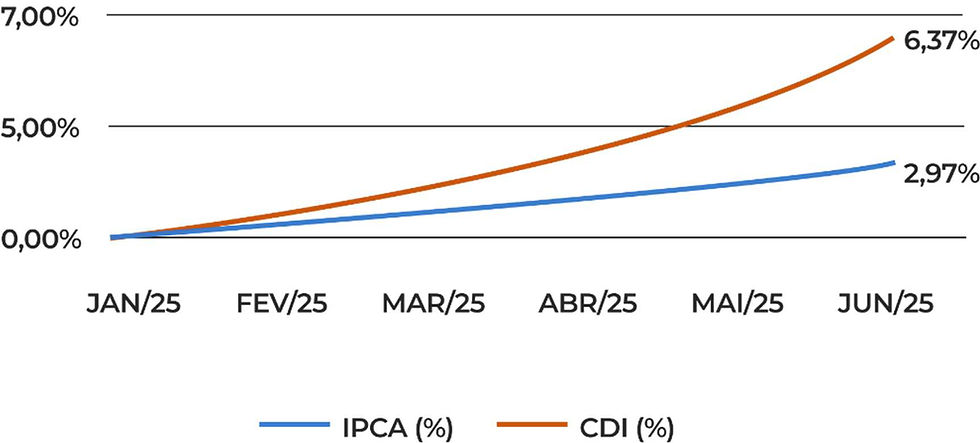

IPCA vs CDI

Além do reposicionamento para ativos atrelados ao CDI, buscamos alocar majoritariamente em papéis com menor duration, com o objetivo de manter as carteiras mais flexíveis e com maior capacidade de monitoramento e gestão ativa. Uma carteira com prazos mais curtos permite maior visibilidade sobre os riscos e vencimentos, favorecendo decisões táticas ao longo do tempo.

Ao final do semestre, a duration média consolidada foi de 281 dias.

Evolução do AUM

Evolução patrimonial sob gestão nas carteiras administradas no fechamento do semestre foi de 278M e a Asset com 432M, o que reforça a confiança dos nossos clientes e o engajamento dos colaboradores.

AuM CADM x Gestora

Composição das Carteiras Sugeridas (Wealth)

As carteiras foram estruturadas entre três perfis de risco: conservadora, balanceada e sofisticada. Todas têm como indexador exclusivo o CDI, diferenciando-se principalmente pela composição dos ativos e pelo prazo das alocações.

A carteira conservadora prioriza ativos de menor duration e maior liquidez.

A carteira balanceada combina prazos variados e emissores com diferentes perfis de crédito.

Já a carteira sofisticada concentra maior participação em operações estruturadas e prazos mais longos, com foco em retorno no médio e longo prazo.

CARTEIRA CONSERVADORA E SUA COMPOSIÇÃO

CARTEIRA BALANCEADA E SUA COMPOSIÇÃO

CARTEIRA SOFISTICADA E SUA COMPOSIÇÃO

Principais Exposições Setoriais

A composição das carteiras sugeridas é guiada, prioritariamente, por critérios de controle e capacidade de acompanhamento. Antes de aprovar qualquer tese de alocação, avaliamos o grau de monitoramento e a previsibilidade da operação. A partir dessa abordagem, destacamos três principais teses com maior representatividade no portfólio: operações de crédito lastreadas em consignação pública, ativos do setor de energia e empresas que atuam com importação e exportação.

Crédito lastreado em consignação pública: essa tese tem se consolidado como uma das principais dentro das carteiras sugeridas, por combinar recorrência de fluxo, risco diluído e previsibilidade. Nessas operações, o pagamento é descontado diretamente na fonte, geralmente na folha de pagamento de servidores públicos o que reduz significativamente o risco de inadimplência. Além disso, a estrutura jurídica bem definida e a dispersão dos tomadores contribuem para maior resiliência da carteira, mesmo em cenários macroeconômicos adversos.

Setor de energia: O setor tem ganhado relevância nas alocações por se tratar de uma atividade essencial, com demanda estável e baixa elasticidade. Essa resiliência estrutural, somada à presença de empresas com receitas previsíveis e contratos regulados ou firmados com pagadores de perfil sólido, torna o setor particularmente atrativo dentro da nossa estratégia de crédito. Entre as teses investidas, destaca-se o financiamento de projetos voltados à modernização da infraestrutura energética em municípios, como a construção de usinas solares fotovoltaicas e a substituição de sistemas de iluminação pública e de prédios públicos por luminárias LED. Além de promover eficiência energética, essas iniciativas contam com estruturas de pagamento ancoradas em contratos com entes públicos, o que reforça o controle da operação.

Empresas de importação e exportação: a exposição a esse segmento insere a carteira em uma dinâmica de mercado ágil, conectada ao comércio internacional e com alto potencial de expansão. Essas operações costumam envolver cadeias logísticas estruturadas, elevado giro de capital e sensibilidade ao câmbio, características que favorecem a geração recorrente de receita. Trata-se de uma tese que combina crescimento com capacidade de monitoramento, alinhando-se à nossa abordagem de crédito.

Fundos Exclusivos - Carteira Administrada

Além das principais teses desenvolvidas ao longo do semestre, estruturamos e lançamos três fundos exclusivos para nossas carteiras administradas, desenvolvidos para complementar a alocação. Cada fundo foi desenhado com o objetivo de aprimorar a gestão de liquidez, oferecendo alternativas aderentes aos diferentes perfis de nossos clientes.

Nexo

Fundo D+1 voltado para liquidez de curto prazo alinhado a uma estrutura que possa proporcionar ao cotista a meta de CDI + 0,5% com segurança garantida pelas alocações em cotas sênior de FIDCs (limitado até 40%) sendo restante em ativos bancários via mercado Institucional.

Trager

Fundo D+45 voltado para liquidez de médio prazo com meta de CDI + 2,5%, oferecendo segurança por segurança meio de maior alocação em cotas sênior de FIDCs e otimização de rentabilidade através da alocação em cotas mezanino.

Vetta

Fundo D+90, voltado para liquidez de longo prazo, com meta de CDI + 4%, caracterizado por maior alocação em cotas mezanino de FIDCs, mantendo, contudo, uma parcela em cotas sênior para preservação da segurança.

Além das teses setoriais com maior representatividade, destacamos também a alocação em ativos bancários e soberanos, selecionados ao longo do período como instrumentos complementares na construção das carteiras. Esses ativos, além de compor parte relevante dos fundos, desempenham um papel estratégico na gestão de liquidez.

Com uma área de crédito qualificada e especializada, base da nossa operação, dado o foco da casa nesse mercado e considerando que o alfa das carteiras é gerado principalmente nas teses específicas, priorizamos, entre os ativos bancários, as estruturas mais conservadoras, alinhadas ao nosso perfil de gestão.

Destacando os critérios de análise

O resultado das análises conduzidas pela nossa área levou à seleção de 33 emissões bancárias que hoje compõem o universo elegível de ativos disponíveis aos gestores de portfólio.

No contexto da carteira sugerida, destacamos a saída estratégica de um dos FIDCs presentes no portfólio. Embora os clientes estivessem expostos exclusivamente à cota sênior, a equipe de gestão acompanhava de perto a estrutura do fundo e identificou movimentações relevantes na cota subordinada, que poderiam sinalizar uma possível deterioração da operação. Diante desse cenário, optamos pelo desinvestimento antecipado como medida preventiva para preservar o capital e a segurança dos investidores.

O ativo era gerido por uma casa parceira, condição que, segundo a política das carteiras administradas, implica na limitação do volume de exposição. Essa diretriz de alocação permite maior agilidade e flexibilidade em decisões de desinvestimento, reforçando o compromisso com a prudência na gestão e a proteção dos portfólios sob responsabilidade da casa. Ressaltamos que a saída foi realizada na curva, sem qualquer prejuízo para os clientes.

Performance da carteira

Encerramos, em junho, o primeiro semestre completo da carteira sofisticada em operação. A seguir, apresentamos os resultados obtidos no período, refletindo a estratégia adotada e a performance dos ativos selecionados.

CARTEIRA SOFISTICADA

Seguiremos defendendo essa abordagem ao longo do próximo ano, com foco em resultados sustentáveis e mantendo a segurança como prioridade na construção dos portfólios.

Segundo semestre

Para sustentar o crescimento da plataforma e a evolução da nossa estratégia, realizamos investimentos significativos na ampliação e no fortalecimento das equipes de Crédito, Gestão, Produtos e Tecnologia. Com esse reforço, ampliamos nossa capacidade de análise, execução e inovação em soluções de investimento.

A equipe de Produtos tem conduzido o desenvolvimento de novas teses e a expansão da exposição setorial, enquanto Crédito e Gestão aprofundam a atuação em originação e alocação com maior sofisticação.

No segundo semestre, seguimos com iniciativas estratégicas para ampliar o escopo da nossa plataforma de produtos. Entre os destaques:

Estruturação de um fundo voltado à previdência, com foco em soluções de longo prazo dentro de nossa filosofia de crédito.

Implementação do nosso fundo offshore, que permitirá explorar oportunidades internacionais com o mesmo rigor de análise que adotamos no mercado local.

Essas frentes reforçam nosso compromisso em entregar alternativas consistentes e alinhadas às necessidades de nossos clientes.

Disclaimer

O serviço de Carteira Administrada é serviço de gestão profissional de ativos, conforme autorizado pela CVM. O conteúdo do documento não pode ser reproduzido, publicado, copiado, divulgado, distribuído, resumido, extraído ou referenciado, no todo ou em parte, sem o consentimento prévio e expresso da Netz Asset. Este material não constitui publicidade, e sim a mera divulgação dos cenários do primeiro semestre e das especificidades da atuação da Netz Asset na Gestão de Carteira Administrada no primeiro e as principais metas de atuação das Áreas da Netz Asset para o segundo semestre de 2025, visando esclarecer e apresentar aos investidores os próximos objetivos e produtos que serão oferecidos aos investidores.

As informações indicadas neste material e as opiniões expressas refletem julgamentos e estimativas referentes ao primeiro semestre de 2025, em especial com relação ao cenário macroeconômico global e nacional e o cenário de crédito. O conteúdo é gerado com base nas condições econômicas e de mercado disponíveis na data de publicação e no cenário do primeiro semestre de 2025.

A rentabilidade apresentada é projeção baseada nas carteiras propostas e estruturadas de acordo com o risco atrelado, composição dos ativos e nas metas de aquisição dispostas nos regulamentos dos fundos, não representando qualquer garantia de rentabilidade futura, e sim, apenas a projeção para a carteira; tais dados e informações (projeções) dependem da estabilidade dos fatores econômicos internos e externos, podendo as conclusões variarem devido a fatores fora do controle da Netz Asset.

A rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é líquida de impostos e/ou taxas. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos (FGC). Ao investidor é recomendada a leitura cuidadosa do Prospecto e do Regulamento do Fundo de Investimento ao aplicar seus recursos. Os Regulamentos e Prospectos podem ser obtidos nos sites dos administradores. Leia o Prospecto, o Formulário de Informações Complementares, Lâmina de Informações Essenciais e o Regulamento antes de investir.

Para avaliar a performance de fundos de investimento, é recomendável uma análise de, no mínimo, 12 meses. Para fundos que perseguem a manutenção de uma carteira de longo prazo, não há garantia de que o fundo terá tratamento tributário para fundos de longo prazo. Os índices comparativos de rentabilidade são índices de referência econômica.

A Netz Asset não se responsabiliza por erros, omissões ou imprecisões no conteúdo das informações divulgadas. As informações contidas neste material são meramente informativas e não se constituem em qualquer tipo de aconselhamento de investimentos, não devendo ser utilizadas com este propósito.

Cada cliente deve realizar suas próprias análises e estratégias, sendo que o documento não determina automaticamente a elegibilidade do investidor para certas categorias de investimento, sendo necessária a verificação do perfil de investimento para a seleção de produtos e serviços para a carteira de investimentos do investidor. Para informações adicionais, consulte o responsável pelos seus investimentos.