Carta Mensal - Maio 2026

- 15 de jun.

- 7 min de leitura

O preço do capital

O mercado iniciou 2026 com uma expectativa relativamente consensual: após os apertos monetários dos últimos anos, os principais bancos centrais finalmente teriam espaço para iniciar um ciclo mais consistente de redução de juros. A combinação de inflação em desaceleração, crescimento moderado e condições financeiras mais restritivas parecia criar o ambiente ideal para uma normalização gradual do custo do dinheiro.

Os últimos meses, entretanto, mostraram uma realidade diferente. Embora a inflação tenha recuado significativamente em relação aos picos observados nos anos anteriores, seu processo de convergência tem se mostrado mais lento do que o esperado, especialmente nos segmentos ligados a serviços e mercado de trabalho. Ao mesmo tempo, a atividade econômica continua surpreendentemente resiliente em diversas regiões do mundo, reduzindo a urgência para que os bancos centrais acelerem cortes de juros.

Além da questão inflacionária, um segundo fator passou a ocupar papel central na formação dos preços dos ativos: a deterioração fiscal observada em diversas economias relevantes. Estados Unidos, Reino Unido, França, Japão e diversas economias emergentes convivem hoje com níveis elevados de endividamento e déficits persistentes, levando investidores a exigir prêmios maiores para financiar governos no longo prazo. O resultado tem sido uma manutenção das curvas de juros em patamares elevados mesmo em momentos de expectativa de flexibilização monetária.

Em outras palavras, o mercado iniciou o ano acreditando que o processo de flexibilização monetária seria mais intenso do que vem se mostrando na prática.

A combinação de atividade resiliente, inflação persistente e preocupações fiscais fez com que as expectativas para cortes de juros fossem gradualmente revisadas ao longo dos últimos meses, mantendo as condições financeiras mais apertadas do que muitos investidores imaginavam no início do ano.

Essa mudança de percepção ajuda a explicar boa parte dos movimentos observados recentemente nos mercados globais. Em um ambiente onde o custo do capital permanece elevado e sua trajetória de queda se mostra mais lenta do que o esperado, a alocação de recursos torna-se mais seletiva. O resultado é uma concentração crescente dos fluxos em ativos considerados mais resilientes, líquidos e

capazes de sustentar crescimento mesmo sem o suporte de um ciclo agressivo de redução de juros.

A inteligência artificial como centro de gravidade

Se o custo do capital continua elevado, uma pergunta naturalmente surge: para onde está indo o dinheiro?

A resposta dos últimos meses foi surpreendentemente concentrada. Em vez de uma distribuição mais equilibrada entre regiões e classes de ativos, o fluxo global voltou a se direcionar de forma intensa para um grupo relativamente pequeno de empresas americanas diretamente ligadas ao desenvolvimento da inteligência artificial.

Após um primeiro trimestre marcado por dúvidas sobre crescimento global, tarifas, política monetária e atividade econômica, o mercado voltou a concentrar sua atenção naquilo que continua apresentando expansão acelerada de receitas, lucros e investimentos. O resultado foi uma nova onda de valorização das empresas mais expostas ao tema, impulsionando novamente os principais índices americanos.

Alguns movimentos ajudam a ilustrar a magnitude desse fenômeno. O SOXX, um dos principais ETFs globais do setor de semicondutores, praticamente dobrou de valor em apenas dois meses. Ao mesmo tempo, o S&P 500 passou a flertar, em sua máxima histórica, com a marca de US$ 60 trilhões em valor de mercado agregado, uma dimensão que por si só ajuda a explicar a força dos fluxos observados. Em um mercado desse tamanho, uma valorização de apenas 1% representa aproximadamente US$ 600 bilhões adicionais em valor de mercado, recursos que inevitavelmente precisam ser financiados pela realocação de capital proveniente de outras regiões, setores ou classes de ativos.

Talvez o aspecto mais interessante desse movimento seja que ele ocorreu justamente em um ambiente que, em teoria, deveria ser mais desafiador para empresas de crescimento.

As curvas de juros permaneceram elevadas, os cortes de juros continuaram sendo adiados e diversos ativos tradicionalmente beneficiados por cenários de incerteza — como ouro, bitcoin e parte dos mercados emergentes — perderam protagonismo relativo. Ainda assim, o mercado demonstrou disposição para direcionar volumes crescentes de recursos às empresas associadas à infraestrutura da inteligência artificial.

A explicação parece estar na velocidade com que essa temática continua evoluindo. Diferentemente de diversos ciclos tecnológicos observados nas últimas décadas, a inteligência artificial vem sendo acompanhada por um aumento concreto e acelerado dos investimentos corporativos. Os grandes provedores de tecnologia seguem anunciando programas de capex cada vez mais ambiciosos para financiar centros de dados, infraestrutura computacional, chips e energia, reforçando a percepção de que a corrida tecnológica ainda se encontra em seus estágios iniciais.

Em um ambiente de crescimento econômico moderado e custo de capital elevado, o mercado continua disposto a pagar por escassez. E hoje, poucos ativos oferecem uma combinação de crescimento, liquidez e capacidade de absorver investimentos na escala observada pelas empresas que lideram a corrida global pela inteligência artificial.

O Brasil contra a Corrente

Se o fluxo global passou a se concentrar em poucos setores e mercados, o Brasil acabou se encontrando na posição oposta desse movimento. Em um ambiente de capital mais seletivo,

mercados emergentes voltaram a disputar recursos escassos justamente no momento em que os investidores encontram, nos Estados Unidos, uma combinação difícil de competir entre crescimento, liquidez e liderança tecnológica.

Embora esse movimento tenha afetado diversas economias emergentes, os ativos brasileiros ainda convivem com desafios domésticos adicionais. Ao longo dos últimos meses, observou-se uma piora gradual das expectativas relacionadas à trajetória fiscal do país, mantendo os prêmios de risco em níveis elevados e dificultando um fechamento mais consistente das curvas de juros.

Parte dessa dinâmica também reflete mudanças na percepção dos investidores sobre o cenário político para os próximos anos. O aumento da probabilidade atribuída pelo mercado à continuidade do atual arranjo político após as eleições de 2026 contribuiu para reforçar dúvidas sobre a velocidade e a profundidade de eventuais ajustes fiscais. Independentemente de preferências políticas, o mercado tende a reagir à expectativa de expansão ou contenção dos gastos públicos, e essa discussão voltou a ocupar posição central na precificação dos ativos brasileiros.

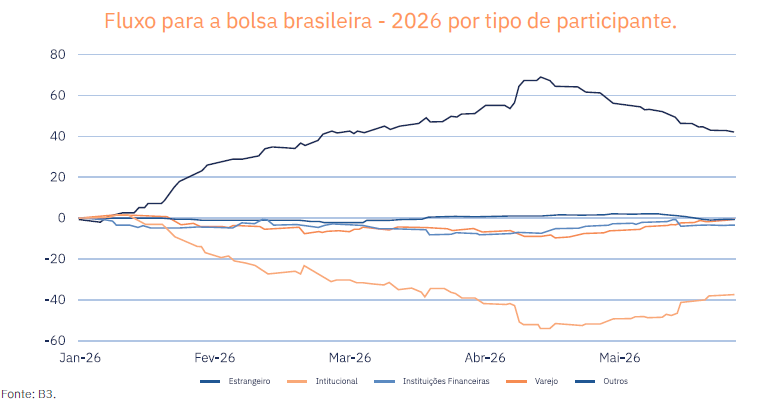

Os efeitos dessa mudança de percepção ficaram particularmente evidentes no mercado acionário. Durante boa parte do ano, a bolsa brasileira vinha sendo sustentada por um fluxo relevante de investidores estrangeiros, atraídos por valuations descontados e por uma das maiores taxas de juros reais do mundo. No entanto, à medida que os fluxos globais passaram a se concentrar novamente nos Estados Unidos e aumentaram as incertezas locais, a reversão desse movimento rapidamente se refletiu nos preços dos ativos. Em um mercado ainda bastante dependente do capital estrangeiro, bastou uma mudança de direção dos fluxos para que a bolsa passasse a apresentar desempenho

significativamente mais fraco.

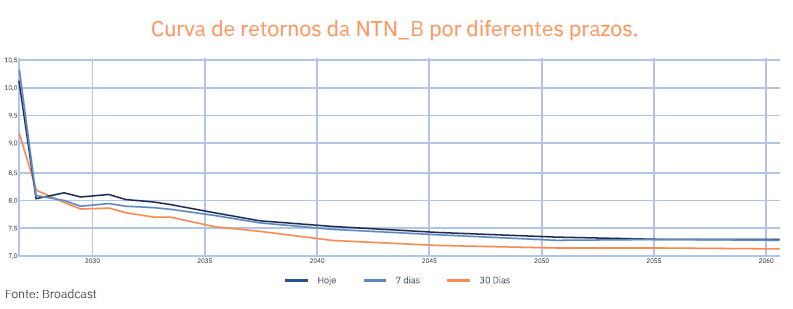

O resultado pode ser observado também na própria estrutura a termo da curva de juros. Mesmo após um ciclo monetário extremamente restritivo e com taxas reais entre as mais elevadas do mundo, os vencimentos mais longos continuam embutindo prêmios significativos. Em outras palavras, o mercado demonstra confiança na capacidade do Banco Central de controlar a inflação no curto prazo, mas continua exigindo remuneração adicional para carregar risco brasileiro em horizontes mais longos.

Essa dinâmica ajuda a explicar parte do desempenho relativamente mais fraco dos ativos domésticos ao longo dos últimos meses. Enquanto o fluxo global se concentrou em setores ligados à inteligência artificial e impulsionou os mercados americanos para novas máximas históricas, o Brasil continuou convivendo com uma curva de juros pressionada e um ambiente de investimentos marcado por maior cautela. Não por acaso, títulos públicos indexados à inflação com vencimentos longos seguem oferecendo juros reais próximos de 7% ao ano, um patamar extremamente elevado em termos históricos e que dificilmente seria compatível com um mercado plenamente confiante na trajetória fiscal e econômica de longo prazo do país.

Crédito: os efeitos do dinheiro caro

Talvez uma das consequências mais visíveis da manutenção de juros elevados por um período prolongado esteja aparecendo nos dados de crédito da economia brasileira. Após anos de expansão impulsionada por liquidez abundante e crescimento da concessão, os indicadores mais recentes passaram a mostrar sinais de maior fragilidade tanto para famílias quanto para empresas.

Os dados divulgados pelo Banco Central continuam apontando para uma deterioração gradual da qualidade do crédito. O crescimento da carteira total desacelerou para 9,3% ao ano (em um pais com juros de 14,5%, ou seja, expansão negativa), enquanto a inadimplência acima de 90 dias voltou a subir para 4,4%. Embora os números ainda estejam distantes de níveis compatíveis com um cenário de estresse sistêmico, a direção dos indicadores merece atenção, especialmente considerando o longo período de juros elevados enfrentado pela economia brasileira.

A deterioração tem sido mais evidente nas linhas de crédito voltadas às pessoas físicas. Em abril, a inadimplência do consignado privado avançou 70 pontos-base, enquanto crédito pessoal e cartão de crédito registraram aumentos de 40 e 20 pontos-base, respectivamente. O movimento sugere que parte das famílias começa a sentir de forma mais intensa os efeitos acumulados do elevado custo de financiamento, mesmo em um ambiente onde o mercado de trabalho continua relativamente resiliente.

A situação não se restringe às pessoas físicas. Empresas que se financiaram durante períodos de custo de capital mais baixo também passaram a conviver com um ambiente significativamente mais desafiador para refinanciamento de dívidas e expansão de suas operações. O resultado tem sido um aumento gradual da seletividade por parte dos credores e investidores, que voltam a priorizar qualidade de crédito, geração de caixa e capacidade de atravessar um ciclo prolongado de juros elevados.

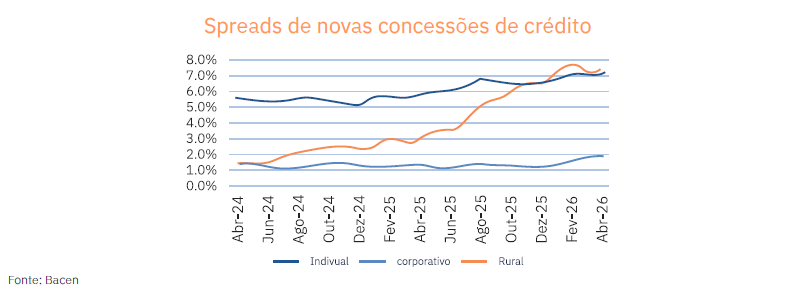

Essa dinâmica também começa a aparecer nos mercados de capitais. Após um longo período de compressão de spreads e forte demanda por ativos privados, observamos uma reprecificação gradual do risco de crédito em diversos segmentos. Chama atenção a abertura observada nas taxas de novas operações de crédito, que avançaram cerca de 70 pontos-base no mês, movimento ainda mais intenso no segmento de varejo. Mais do que um simples ajuste técnico, essa mudança sugere que o mercado passou a exigir remuneração adicional para assumir risco corporativo e de consumo.

Embora a abertura dos spreads tenha tornado algumas oportunidades mais atrativas, seguimos cautelosos em relação ao crédito corporativo tradicional sem estruturas adicionais de proteção. Em um ambiente marcado por juros elevados, aumento da inadimplência e maior seletividade do capital, acreditamos que o simples recebimento de alguns pontos-base adicionais de spread nem sempre compensa adequadamente os riscos assumidos.

Por essa razão, continuamos privilegiando operações que ofereçam camadas adicionais de proteção ao investidor, seja através de estruturas de subordinação, garantias robustas ou mecanismos de alinhamento de interesses entre originadores e investidores.

Em nossa visão, a combinação entre retornos atrativos e proteção estrutural continua sendo uma forma mais eficiente de navegar um ambiente onde o custo do capital permanece elevado e os riscos de crédito voltam gradualmente ao centro das atenções.