Carta Mensal - Julho 2025

- 13 de ago. de 2025

- 5 min de leitura

Atualizado: 26 de nov. de 2025

Vitória de Pirro à Brasileira

Cenário Macro Global

No cenário internacional, o mês de julho foi marcado por mais uma rodada de medidas protecionistas adotadas pelo governo dos Estados Unidos. Donald Trump anunciou a reconfiguração completa das tarifas de importação, com alíquotas agressivas para produtos provenientes de países estratégicos. As novas regras impõem tarifas de até 50% sobre produtos da China, 35% sobre itens europeus e, em especial para o Brasil, foi anunciada uma tarifa de 50% sobre produtos de origem nacional, um movimento que representa forte deterioração na relação comercial entre os dois países.

Segundo o governo americano, as novas medidas buscam proteger a indústria local, aumentar a arrecadação e pressionar países concorrentes a adotarem práticas comerciais mais favoráveis aos EUA. No entanto, o aumento das tarifas tende a gerar repercussões negativas sobre o comércio internacional, elevar custos de produção e intensificar as tensões diplomáticas. No caso do Brasil, o impacto recai principalmente sobre setores como siderurgia, agropecuária e mineração, que possuem relevante exposição ao mercado norte-americano.

O ambiente global, já fragilizado por tensões geopolíticas e inflação pressionada, agora precisa também lidar com o risco de desaceleração do comércio internacional, o que pode, no limite, prejudicar as perspectivas de crescimento global para o segundo semestre.

Cenário Macro Brasil

No Brasil, a pauta dominante foi a judicialização do aumento do IOF sobre diversas modalidades financeiras. Em um primeiro momento, o ministro Alexandre de Moraes, do Supremo Tribunal Federal (STF), suspendeu os efeitos tanto do decreto do governo quanto da resolução do Congresso, convocando uma audiência de conciliação entre os Poderes. O impasse gerou insegurança jurídica e elevou a tensão institucional.

No entanto, em uma reviravolta que surpreendeu parte do mercado, Moraes decidiu posteriormente validar o decreto do governo federal que aumenta o IOF, com exceção da cobrança sobre operações de "risco sacado". A decisão representa uma vitória parcial do Executivo, que busca ampliar a arrecadação em meio ao desafio fiscal. Ao mesmo tempo, ao excluir o risco sacado da cobrança, Moraes atendeu a parte das demandas do setor produtivo, que alertava para os impactos negativos sobre o crédito privado estruturado e a indústria de FIDCs.

O “risco sacado” é uma estrutura em que uma empresa antecipa recebíveis com base no crédito de seus clientes, funcionando como uma extensão da cadeia produtiva. A tributação dessas operações aumentaria o custo do crédito justamente para a empresa que mais precisa dele: a fornecedora, geralmente de menor porte. Ao excluir essa modalidade da alíquota, o STF evitou um colapso imediato na estrutura de financiamento de pequenas e médias empresas. O aumento do IOF, por sua vez, tende a encarecer o custo do crédito e penalizar investidores e empresas que operam com instrumentos estruturados.

No que diz respeito à inflação, houve um alívio temporário: a desvalorização do dólar frente ao real, bem como a queda nos preços de petróleo e grãos contribuíram para uma estabilização do IPCA.

No atacado, o IGP-10 da FGV apontou sinais de desaceleração da inflação ao produtor, com queda de 1,65% em julho, a maior retração mensal desde o início da série histórica, em 1993. Em 12 meses, o índice acumula alta de 3,4%, abaixo dos 5,62% observados no período imediatamente anterior, conforme dados do Instituto Brasileiro de Economia da FGV, o IBRE.

O comportamento recente do IGP-10 reforça um viés desinflacionário de curto prazo, funcionando como um indicador antecedente relevante para o IPCA, dada a defasagem natural entre os preços no atacado e os preços ao consumidor. Esse efeito já começa a aparecer nas últimas leituras do IPCA, com arrefecimento nos componentes de Agropecuária, beneficiado pela queda nos preços de grãos utilizados na alimentação animal e Indústria.

No entanto, é provável que continuemos lidando com uma inflação resistente, com contribuição significativa do setor de serviços. Este, em razão de um mercado de trabalho altamente aquecido, deve continuar a exercer uma pressão altista no índice de preços.

Por fim, o Copom manteve a Selic em 15% ao ano, interrompendo o ciclo de alta após sete elevações seguidas. O comitê optou por pausar os ajustes para avaliar os impactos acumulados das altas anteriores, enquanto mantendo um tom cauteloso, destacando que segue atento tanto à trajetória da inflação quanto ao cenário fiscal e à escalada de incerteza global, evitando sinalizar cortes e ressaltando que poderá voltar a elevar os juros, se necessário.

Cenário Crédito Brasil

No mês de julho, o Banco Central anunciou novas regras para o uso da cobertura do Fundo Garantidor de Créditos (FGC), com o objetivo de conter a dependência excessiva de instituições financeiras em captações protegidas pelo fundo.

As mudanças foram aprovadas em reunião extraordinária do Conselho Monetário Nacional (CMN) e entrarão em vigor em 1º de junho de 2026. Entre as principais alterações:

Instituições com maior dependência de funding garantido pelo FGC terão alíquotas de contribuição adicionais elevadas.

Aquelas consideradas altamente alavancadas deverão aplicar os recursos excedentes em títulos públicos, promovendo maior segurança sistêmica.

Em retrospectiva, o BC já havia endurecido as regras no final de 2023, quando determinou que instituições com mais de 75% da captação protegida pelo FGC passariam a recolher 0,01% adicional sobre os valores garantidos. Em 2024, grandes bancos propuseram a redução desse teto para 50% e o aumento da alíquota para 0,10%.

A medida agora aprovada representa um equilíbrio entre as propostas: o teto foi reduzido para 60% e a alíquota elevada para 0,02%.

FIDCs: A Consolidação como principal instrumento de Crédito Privado Estruturado:

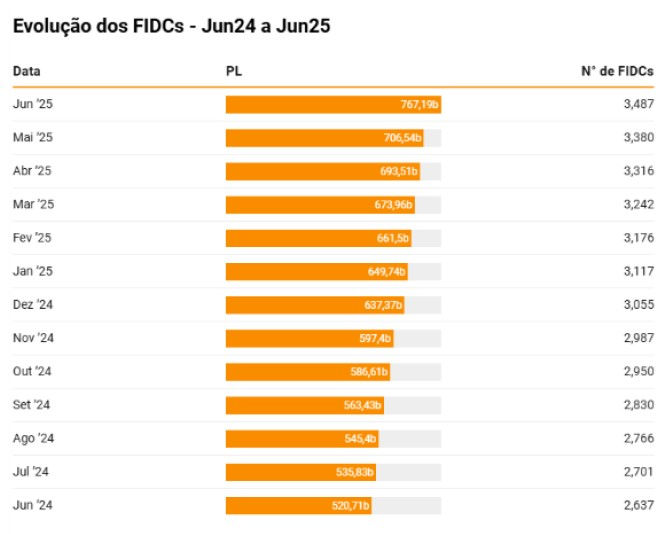

O primeiro semestre de 2025 encerrou-se com números robustos para a indústria de Fundos de Investimento em Direitos Creditórios (FIDCs), que seguem se consolidando como a principal alternativa de crédito estruturado no Brasil, especialmente diante do cenário de juros elevados, restrição bancária e incertezas fiscais.

Em junho, o patrimônio líquido (PL) consolidado dos FIDCs atingiu R$ 767,19 bilhões, um crescimento expressivo de 47,3% em relação ao mesmo período de 2024, quando o PL somava R$ 520,71 bilhões. Também foi registrado um aumento relevante no número de fundos em operação, que passou de 2.637 para 3.487, representando alta de 32,3% no comparativo anual.

O avanço também foi consistente na comparação mensal: entre maio e junho de 2025, o PL da indústria subiu 8,5%, saltando de R$ 706,54 bilhões para o recorde atual. No mesmo intervalo, foram 107 novos fundos, totalizando 3.487 veículos ativos.

Na composição do lastro dos FIDCs, os recebíveis comerciais mantiveram a liderança, com saldo de R$ 262,26 bilhões em junho deste ano, frente aos R$ 166,80 bilhões registrados um ano antes. Destaque também para as cotas de FIDC, que passaram da quinta para a segunda colocação no ranking de ativos, atingindo R$ 99,64 bilhões, mais que o dobro dos R$ 41,77 bilhões de junho de 2024.

A categoria multiclasse também apresentou crescimento relevante, com PL de R$ 99,16 bilhões, ante R$ 57,09 bilhões no mesmo período do ano passado. Por outro lado, o crédito pessoal, que figurava na segunda posição em 2024, caiu para a quarta colocação, com R$ 91,35 bilhões. Já o crédito para pessoa jurídica apresentou leve retração, de R$ 48,11 bilhões para R$ 46,75 bilhões.

Esse avanço dos FIDCs vem sendo impulsionado especialmente pela demanda crescente das empresas de middle market, que enfrentam maior dificuldade de acesso ao crédito bancário tradicional. Os FIDCs têm se mostrado instrumentos estratégicos para manter o capital girando, especialmente em setores como fomento mercantil, financeiro e agroindustrial.

Entre janeiro e maio, mesmo em meio à indefinição sobre a tributação do IOF, os FIDCs movimentaram mais de R$ 42 bilhões. Após o vai e vem regulatório, o mercado mostrou capacidade de adaptação rápida. A retomada das operações foi vigorosa, com um único fundo movimentando cerca de R$ 15 bilhões apenas em junho. No mesmo mês, os segmentos mencionados somaram R$ 6,7 bilhões em novos fluxos.

Diante desse cenário, seguimos otimistas com o papel estratégico dos FIDCs no financiamento da economia real. Continuaremos atentos às oportunidades de alocação e aos desdobramentos regulatórios que possam impactar o setor.

(A expressão “Vitória de Pirro” é utilizada para se referir a uma vitória obtida a alto preço, potencialmente acarretadora de prejuízos irreparáveis. Fonte: Dimas Terra, no livro “Viagem”.)