Carta Mensal - Fevereiro 2026

- 10 de mar.

- 7 min de leitura

IA, guerra e política monetária

O mercado em fevereiro passou a precificar simultaneamente três forças estruturais: um possível choque deflacionário via Inteligência Artificial; uma escalada geopolítica envolvendo Estados Unidos, Israel e Irã; e um Federal Reserve preso entre inflação resiliente e risco crescente de desaceleração.

IA como força macro — e não apenas tecnológica Um dos debates centrais do mês surgiu a partir de um relatório da Citrini Research, uma casa independente de análise macro focada em mudanças de regime econômico. A tese chamou atenção por ser direta: a Inteligência Artificial pode ser tão desinflacionária que, no curto prazo, acabe provocando desaceleração econômica.

A lógica é simples. Se empresas passam a usar IA para substituir tarefas e reduzir custos, elas precisam de menos pessoas para produzir o mesmo. Isso aumenta produtividade e tende a reduzir preços — o que é, em essência, desinflacionário.

Mas existe um ponto importante: robôs não consomem. Um software não vai ao supermercado, não compra carro, não financia imóvel, não viaja nas férias. Se a substituição de mão de obra acontece mais rápido do que a criação de novas atividades, o efeito imediato pode ser redução de renda disponível e menor consumo agregado.

Antes que a economia se reorganize e surjam novas frentes de crescimento, pode haver um período de ajuste. Nesse intervalo, a inflação cede — mas a atividade também. Foi essa possibilidade que começou a ser discutida pelo mercado no fim do mês: uma desinflação que viria acompanhada de desaceleração ou até de uma recessão mais profunda.

O vetor geopolítico: risco sistêmico além do petróleo

Enquanto a IA aponta para um choque desinflacionário via produtividade, a escalada militar envolvendo Estados Unidos, Israel e Irã adiciona um vetor de risco qualitativamente diferente — e potencialmente mais amplo do que um simples choque energético.

O Irã não é apenas um produtor relevante de petróleo. Ele exerce influência direta e indireta sobre diferentes frentes regionais. A possibilidade de expansão do conflito para outros países do Golfo ou para o Líbano eleva o risco de desorganização mais ampla da região.

O impacto potencial vai além do preço do petróleo.

Uma escalada regional pode afetar rotas comerciais estratégicas, elevar prêmios de seguro marítimo, pressionar cadeias logísticas e reduzir a confiança empresarial global. Mesmo sem interrupções efetivas, a simples elevação da incerteza já é suficiente para frear investimento e aumentar a demanda por ativos defensivos.

Conflitos regionais tendem a gerar três efeitos macro relevantes: (i) aumento do prêmio de risco global; (ii) deterioração de confiança e investimento e (iii) pressão sobre custos, especialmente via energia e logística.

O ponto central é que o choque deixa de ser apenas inflacionário e passa a ser também potencialmente

recessivo.

Mercado: da preocupação tecnológica ao posicionamento defensivo

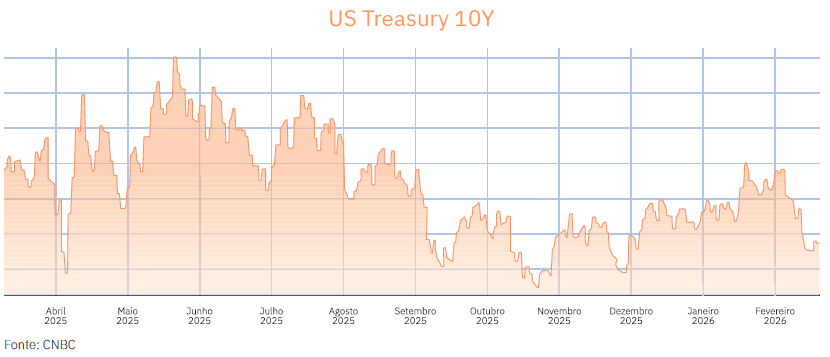

O mercado acionário americano encerrou o mês com viés mais fraco, enquanto os Treasuries foram demandados como proteção.

Após a divulgação do relatório da Citrini Research e a discussão sobre um possível choque desinflacionário acompanhado de desaceleração, o mercado passou a reavaliar o cenário de crescimento nos Estados Unidos. As taxas longas começaram a recuar à medida que investidores

incorporavam maior probabilidade de enfraquecimento futuro da atividade.

Esse ponto é relevante: a primeira reação foi macroeconômica, não geopolítica.

A leitura implícita era clara. Se a IA acelerar produtividade, mas gerar um período de transição com menor investimento e menor consumo, o resultado pode ser queda da inflação — porém via desaceleração. Em cenários assim, a demanda por duration aumenta.

A escalada militar no Oriente Médio veio na sequência e reforçou o movimento. O conflito adicionou incerteza sistêmica, ampliando o fluxo para ativos considerados porto seguro.

O comportamento do dólar seguiu lógica semelhante e passou a se fortalecer também como ativo de proteção diante da combinação de risco tecnológico e risco geopolítico.

Temos, portanto, duas camadas no mesmo movimento:

Reprecificação de crescimento (IA → risco recessivo → compra de Treasuries);

Aumento do prêmio de risco global (guerra → flight to quality).

A consequência foi compressão das taxas longas e fortalecimento do dólar, mesmo com inflação corrente ainda resiliente.

Esse arranjo revela algo importante: o mercado está mais sensível ao risco de desaceleração futura do que à inflação passada.

O dilema do Federal Reserve

O ambiente atual coloca o Federal Reserve em uma posição particularmente delicada.

A inflação corrente — especialmente no setor de serviços — ainda não retornou de forma confortável à meta. Em circunstâncias normais, isso exigiria manutenção de postura restritiva por mais tempo.

No entanto, o mercado passou a precificar um risco diferente: desaceleração futura antes da convergência plena da inflação. Esse descompasso temporal é o ponto central do dilema.

A política monetária reage a dados passados e presentes. O mercado precifica crescimento

futuro. Se o choque de produtividade via IA começar a impactar investimento e emprego, a desaceleração pode aparecer primeiro nos indicadores antecedentes — confiança, crédito,

capex — antes de se refletir plenamente na inflação.

Ao mesmo tempo, um eventual agravamento geopolítico pode pressionar custos de energia e manter índices cheios elevados, mesmo com perda de dinamismo da atividade.

Nesse cenário, o Fed pode se ver diante de uma escolha complexa:

manter juros elevados para garantir a convergência inflacionária, correndo o risco de aprofundar a desaceleração;

ou iniciar cortes preventivos, assumindo o risco de agir antes da plena normalização dos preços.

O mercado começou a precificar a segunda hipótese — cortes motivados por fragilidade de crescimento, e não por vitória definitiva sobre a inflação. Historicamente, ciclos em que o banco central corta juros por deterioração econômica tendem a ser mais voláteis do que aqueles motivados por desinflação ordenada.

Ouro e Bitcoin: funções diferentes sob estresse

A divergência entre ouro e Bitcoin ao longo do mês foi interessante e de certa forma reveladora.

Com o aumento da incerteza e a queda das taxas longas, o ouro reagiu como ativo defensivo clássico — beneficiando-se tanto do risco geopolítico quanto da compressão dos juros reais.

O Bitcoin, por sua vez, apresentou correção relevante. Sua dinâmica ainda é fortemente influenciada por liquidez global e alavancagem — seja via derivativos, mineradoras ou estruturas corporativas concentradas. Em momentos de redução de risco, o ajuste tende a ser mais intenso.

Além disso, embora não represente um risco imediato, a discussão sobre os avanços da computação quântica é frequentemente citada como um desafio estrutural potencial para sistemas criptográficos — um tipo de incerteza inexistente em ativos físicos como o ouro.

O mês reforçou a distinção: em um ambiente de maior estresse macro, o ouro funcionou como proteção. O Bitcoin permaneceu mais sensível a liquidez e apetite por risco.

Brasil: assimetria em um mundo mais instável

Enquanto o debate global gira em torno de IA, guerra e risco de desaceleração, o Brasil entrou no mês em estágio diferente do ciclo. A política monetária doméstica já se encontra em território amplamente restritivo, e o mercado passou a discutir a trajetória futura de cortes em um momento em que as economias centrais ainda enfrentam incerteza sobre inflação e crescimento.

A taxa de juros doméstica permanece elevada em termos reais, e o diferencial em relação às economias desenvolvidas segue significativo. Em um cenário em que o mercado começa a discutir cortes nos Estados Unidos motivados por desaceleração, esse diferencial tende a ganhar relevância — especialmente se o movimento vier acompanhado de menor pressão sobre o dólar.

Esse ambiente favorece dois movimentos:

Primeiro, a curva de juros local passou a embutir mais cortes à frente. Caso o cenário global caminhe para desaceleração com compressão de juros longos nas economias centrais, o Brasil ganha espaço para flexibilização adicional sem necessidade de ajuste abrupto na moeda. Isso seria interessante principalmente nos vértices intermediários da curva.

Segundo, a bolsa brasileira continuou a receber fluxo. Parte desse movimento decorre de fluxo global buscando mercados emergentes, mas também da composição setorial. O mercado local tem menor exposição direta à disrupção tecnológica global e maior peso em setores ligados a commodities e atividade doméstica.

O Brasil não está imune ao cenário global.

Mas, neste momento, oferece uma combinação de taxa real elevada, potencial de flexibilização monetária e ativos ainda negociando com desconto — um arranjo que tende a ser valorizado quando o ambiente externo se torna mais incerto.

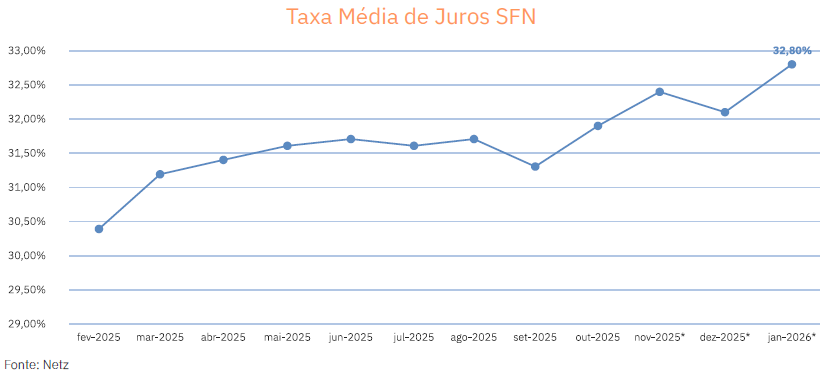

Crédito no Brasil: crescimento com condições mais restritivas

Os dados mais recentes de crédito no Brasil indicam um sistema ainda em expansão, embora em ambiente financeiro mais apertado. O crédito ampliado ao setor não financeiro continua crescendo na comparação anual, sustentado principalmente pela expansão da carteira do sistema financeiro e pela emissão de títulos de dívida.

No curto prazo, no entanto, alguns sinais de moderação começam a aparecer. O crédito corporativo apresentou leve retração no início do ano, enquanto o crédito às famílias manteve crescimento mais consistente. Ao mesmo tempo, as taxas médias de juros e os spreads bancários seguem elevados, refletindo um ambiente de crédito mais seletivo e maior percepção de risco por parte das instituições financeiras.

A inadimplência também apresentou leve aumento recente, especialmente no segmento de pessoas físicas, em linha com o maior nível de endividamento e comprometimento de renda observado nos últimos anos.

FIDCs: crescimento estrutural do crédito fora dos bancos

Nesse contexto, ganha relevância uma tendência que já vem se consolidando nos últimos anos: a expansão do financiamento via mercado de capitais, especialmente por meio dos Fundos de Investimento em Direitos Creditórios (FIDCs).

Essas estruturas têm se consolidado como uma importante ponte entre empresas que buscam capital de giro e investidores interessados em estratégias de crédito privado com maior retorno ajustado ao risco. Por meio da antecipação de recebíveis, empresas conseguem transformar vendas a prazo em liquidez imediata, muitas vezes em condições competitivas em relação ao crédito bancário tradicional.

Do lado dos investidores, o possível início de um ciclo de queda da Selic tende a reforçar o interesse por ativos estruturados de crédito. Em um ambiente em que instrumentos tradicionais de renda fixa passam a oferecer retornos menores, estratégias baseadas em crédito estruturado ganham espaço nas arteiras, especialmente aquelas com estruturas robustas de garantias e previsibilidade de fluxo de caixa.

Nesse cenário, acreditamos que os FIDCs devem continuar desempenhando um papel crescente tanto no financiamento da economia real quanto na diversificação das carteiras de crédito privado nos próximos anos.

Conclusão

Fevereiro evidenciou que o mercado começa a navegar um ambiente menos linear.

A possibilidade de um choque de produtividade associado à Inteligência Artificial convive agora com riscos geopolíticos crescentes e com um Federal Reserve ainda enfrentando inflação acima da meta. A combinação desses fatores desloca o foco do debate econômico: menos sobre inflação isoladamente e mais sobre o equilíbrio entre crescimento, política monetária e estabilidade financeira.

Em regimes assim, os ciclos de mercado tendem a ser mais irregulares. Ativos sensíveis à liquidez global e às expectativas de crescimento passam a conviver com maior volatilidade, enquanto estruturas capazes de gerar fluxo previsível e proteção contratual tendem a ganhar relevância.

É nesse contexto que continuamos a enxergar valor no crédito estruturado e no crescimento da indústria de FIDCs. A evolução desse mercado reflete não apenas a busca por retornos mais atrativos, mas também a maturidade crescente das estruturas de originação, análise de risco e governança no crédito privado brasileiro.

Seguimos atentos às mudanças de regime que se desenham no cenário global, mantendo disciplina na seleção de ativos e foco na preservação de capital no longo prazo.