Carta Mensal - Agosto 2025

- 9 de set. de 2025

- 4 min de leitura

Atualizado: 26 de nov. de 2025

Equilíbrio instável

Cenário Macro Global

O mês de agosto foi marcado por sinais mais claros de desaceleração econômica nos Estados Unidos. O índice ISM de atividade manufatureira registrou o sexto mês consecutivo em território contracionista, refletindo os impactos cumulativos do aumento das tarifas sobre custos de produção e a perda de confiança por parte dos empresários. O setor industrial, já pressionado por margens mais apertadas, segue sem fôlego para uma recuperação consistente.

As projeções de médio prazo para a economia americana seguem em deterioração. O JPMorgan reduziu suas estimativas de crescimento do PIB para 2025 para apenas 1,3%, atribuindo 40% de probabilidade de recessão já no segundo semestre. O cenário combina atividade em desaceleração com inflação persistente, configurando um quadro clássico de estagflação. Nesse ambiente, o Federal Reserve se vê em posição delicada: reduzir os juros poderia estimular a atividade, mas ao custo de reacender pressões inflacionárias; mantê-los elevados por mais tempo, por outro lado, aumenta o risco de uma contração mais profunda. O dilema se intensifica diante da pressão política do presidente Donald Trump, que tem defendido abertamente cortes agressivos de juros. Em paralelo, o discurso mais

dovish de Jerome Powell em Jackson Hole reforçou essa expectativa no mercado, levando a apostas para mais de 90% de probabilidade de um primeiro corte já na reunião de setembro.

No âmbito global, os efeitos das tarifas americanas e de outros países começam a ser observados. A Organização Mundial do Comércio (OMC) reduziu suas previsões de crescimento do comércio para 2026, de 2,5% para 1,8%, apontando que os impactos das barreiras comerciais tendem a se intensificar nos próximos anos. A mensagem é de que o comércio internacional opera sob restrições crescentes, o que diminui a eficiência das cadeias globais de produção e pesa sobre a produtividade mundial.

Na Europa, os dados de inflação em agosto mostraram avanço para 2,1%, acima da meta do Banco Central Europeu. O aumento foi puxado por alimentos, enquanto a inflação subjacente permaneceu estável em 2,3%. O BCE deve, portanto, manter sua política monetária restritiva, mesmo diante do crescimento fraco da região.

Cenário Macro Brasil

A economia brasileira mostrou sinais de perda de fôlego no segundo trimestre. O PIB cresceu apenas 0,4% no período, após expansão de 1,3% no trimestre anterior, evidenciando os efeitos defasados da política monetária restritiva e da desaceleração global. Serviços e a indústria ainda deram contribuição positiva, mas a agropecuária voltou a recuar, enquanto investimentos e gastos do governo mostraram retração.

No campo da inflação, o IPCA-15 de agosto registrou queda de 0,14%, influenciado pela queda de energia elétrica, alimentos e combustíveis. Ainda assim, o índice veio acima das expectativas de mercado, refletindo a resiliência dos preços de serviços, que seguem pressionados pelo mercado de trabalho aquecido. Esse quadro de desinflação em bens e alimentos versus persistência em serviços sugere um diagnóstico de convergência lenta e volátil da inflação para a meta, atualmente de 3%.

Conforme falamos na carta anterior, parte da tendência baixista do nível de preços já era esperada pelos agentes de mercado, e decorre de fatores externos como a valorização do real frente ao dólar, que contribuiu para aliviar preços de bens industriais, e uma diminuição no preço de grãos utilizados na alimentação animal, o que barateia o preço da carne. Somado a isso, as tarifas impostas pelos Estados Unidos vêm gradativamente aumentando a oferta doméstica de bens ora exportados, o que tem contribuído para uma diminuição no preço dos alimentos.

Ao mesmo tempo, a arrecadação federal continua em níveis robustos, mas demonstram certo esgotamento na margem, sendo insuficientes para reduzir a trajetória de endividamento público, que permanece próxima a 76% do PIB.

Enquanto isso, a política monetária segue em compasso de espera. O Copom manteve a Selic em 15% em sua última reunião, reconhecendo a desaceleração da atividade, mas evitando sinalizar cortes diante da persistência da inflação de serviços e da fragilidade do cenário fiscal.

Cenário Crédito Brasil

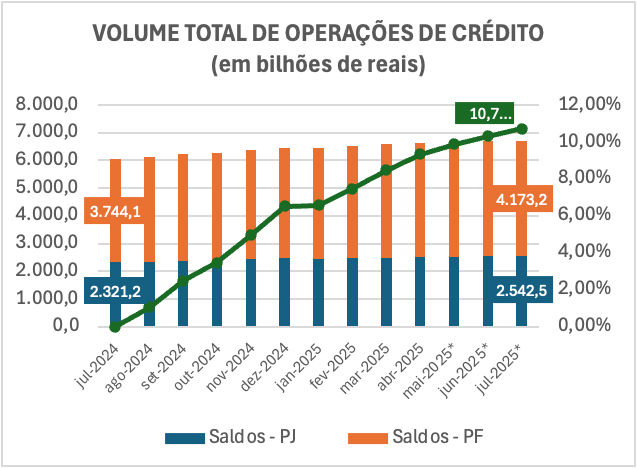

O volume total de operações de crédito do SFN atingiu R$ 6,7 trilhões, representando um avanço de 0,4% no mês. O desempenho foi sustentado pelo crescimento de 0,6% no crédito às famílias, que alcançou R$ 4,2 trilhões, parcialmente compensado pela leve contração de 0,1% no crédito às empresas,

totalizando R$ 2,5 trilhões.

Na comparação em 12 meses, observou-se desaceleração na margem, com crescimento de 10,7% em julho, ante 10,8% no mês anterior. Por segmento, houve aceleração no crédito às empresas (9,5% contra 8,9%) e desaceleração no crédito às famílias (11,5% contra 11,9%).

Recursos Livres

O saldo de crédito de recursos livres avançou 0,2% no mês e 9,4% em 12 meses, totalizando R$ 3,9 trilhões.

Inadimplência

A inadimplência do SFN, considerando atrasos superiores a 90 dias, alcançou 3,8% em julho, representando alta de 0,2 p.p. no mês e de 0,6 p.p. em 12 meses.

O endividamento das famílias situou-se em 48,7% da renda, com leve queda de 0,2 p.p. no mês, mas alta de 1,0 p.p. em 12 meses.

Os dados mostram que, apesar de o patamar atual da SELIC ser o mais alto desde 2006, o endividamento total das famílias apresenta uma trajetória de queda desde fevereiro de 2025, após atingir o ponto mais alto da série histórica recente no mês imediatamente anterior. Os números podem ser explicados pelo índice de atividade, que mostram uma taxa de desemprego no país de 5,8%, o menor índice desde 2012, que contribuem para uma desalavancagem financeira das famílias.

No geral, os dados mostram sinais mistos. Por um lado, a taxa de juros pesa no orçamento familiar. No entanto, tal efeito é mais que compensado pelo alto índice da população ocupada, e um rendimento real per capita de R$ 3.477, uma alta de 3,3% em 12 meses, segundo dados da PNAD Contínua.